3 minutes

E-invoicing et e-reporting : Deux piliers de la facture électronique

Découvrez comment l’e-invoicing et le e-reporting, clés de la réforme de la facture électronique, transforment la gestion des factures en France.

Lire l'articleDepuis quelques années, la facturation électronique est au cœur des discussions fiscales en France. Non seulement elle vient moderniser les processus, mais elle joue également un rôle crucial dans la lutte contre la fraude fiscale.

La réforme de la facturation électronique en France vise à remplacer les factures papier traditionnelles par des documents numériques avec un format spécifique, tel que CII, UBL ou Factur-X. Ce changement ne représente pas seulement un progrès technologique ; il ouvre aussi la voie à :

Cette transition numérique permet aussi de gagner du temps et de réduire les coûts administratifs. Fini le papier, les timbres et les longues procédures d’archivage manuel ! Les entreprises doivent désormais utiliser des plateformes de dématérialisation partenaires (PDP) pour émettre et recevoir leurs factures. Ce système garantit une standardisation et une harmonisation des pratiques comptables, que les entreprises appartiennent au secteur privé ou public. En outre, ces plateformes offrent une interface qui facilite les échanges entre les entreprises et l’administration fiscale, simplifiant ainsi la gestion administrative et réduisant les risques d’erreurs.

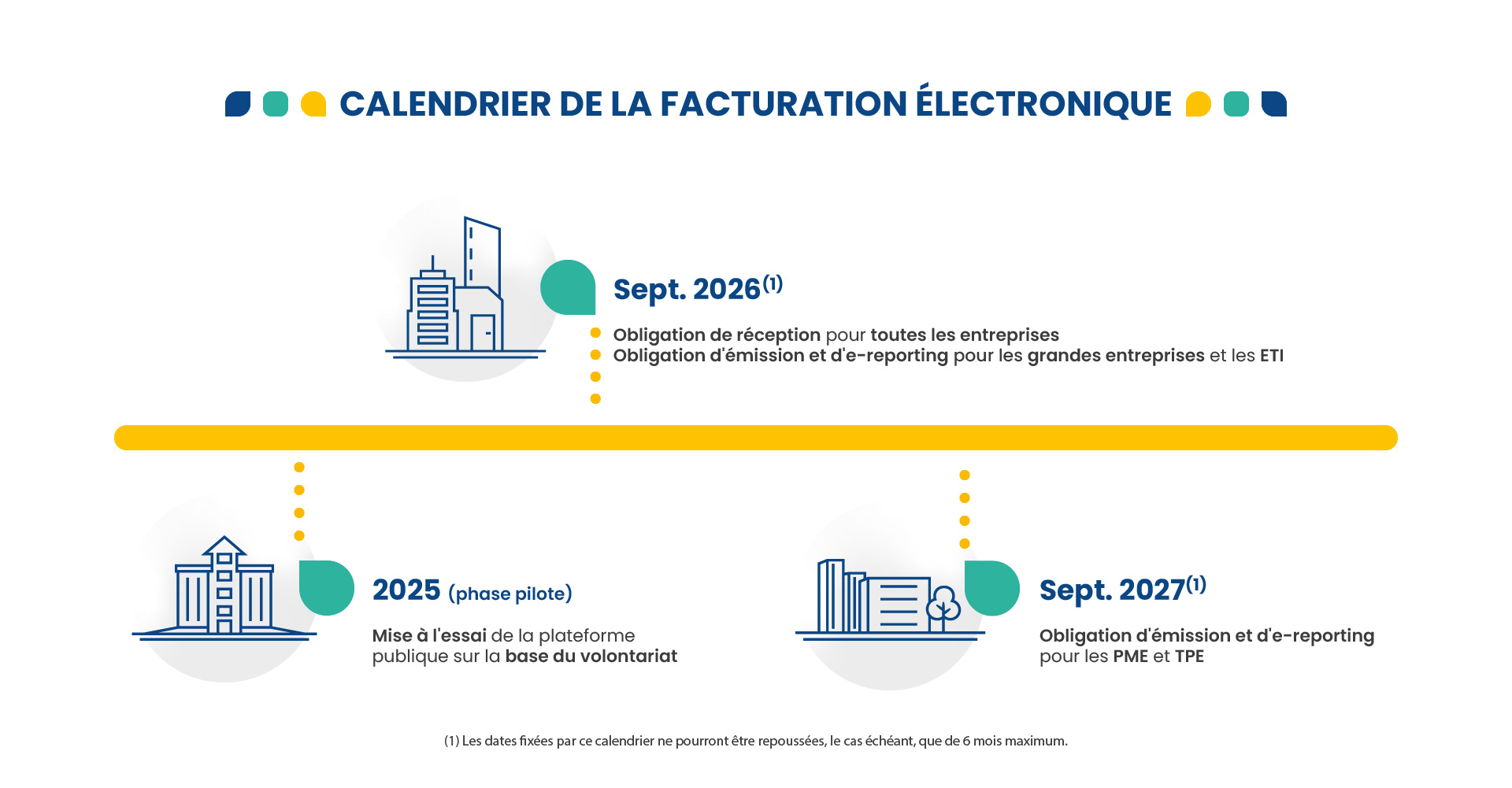

Pour mettre en œuvre cette réforme, le gouvernement a établi un calendrier progressif :

Il est donc intéressant maintenant de se demander comment cette réforme a un impact direct sur l’économie à travers la fraude fiscale.

La fraude fiscale coûte chaque année des milliards à l’État français. En 2023, cette fraude a atteint un niveau record, s’élevant à plus de 15,2 milliards d’euros (source : économie.gouv). Cette fraude se manifeste sous diverses formes, allant de la sous-déclaration des revenus à la falsification des documents comptables, en passant par l’utilisation de sociétés écrans pour dissimuler des bénéfices ou des flux financiers.

Elle représente un défi majeur pour les autorités, qui peinent parfois à détecter et à prouver les pratiques frauduleuses. La dématérialisation des factures et l’utilisation de technologies avancées offrent une solution prometteuse à ce problème en permettant une détection plus rapide et plus précise des comportements frauduleux. En effet, en imposant la facturation électronique, le gouvernement espère non seulement réduire les possibilités de fraude, mais aussi renforcer l’équité fiscale en s’assurant que chaque entreprise contribue justement aux finances publiques.

L’un des principaux avantages de la facturation électronique est la traçabilité des transactions. Cette transparence réduit considérablement les risques de falsification des documents et rend plus difficiles les manipulations visant à échapper à l’impôt.

En ayant un accès direct aux informations de facturation, les autorités fiscales peuvent également comparer les données déclarées par les différents acteurs impliqués dans une transaction. Par exemple, si une entreprise déclare une vente, son client doit également reconnaître cette transaction dans ses comptes. Toute incohérence ou absence de concordance entre les factures émises et reçues peut ainsi être rapidement identifiée, facilitant le travail des agents du fisc.

La facturation électronique minimise les erreurs humaines souvent présentes dans les factures papier. En automatisant le processus de facturation, les entreprises réduisent les risques de saisies erronées ou d’omissions. Les erreurs de calcul, les oublis ou les doublons sont ainsi beaucoup moins fréquents. Dans un système papier, une simple faute de frappe peut parfois mener à des soupçons de fraude, même si cela résulte d’une erreur involontaire. L’automatisation rend le processus de facturation plus rigoureux et élimine toutes ces erreurs qui pouvaient être exploitées pour dissimuler des montants ou falsifier des informations.

De plus, les plateformes de facturation électronique peuvent inclure des contrôles automatisés qui alertent immédiatement l’utilisateur en cas d’anomalie, comme un montant qui ne correspond pas aux valeurs attendues. Cette fonctionnalité contribue à garantir l’exactitude des informations transmises et renforce la fiabilité des données comptables.

Grâce aux algorithmes avancés et aux analyses de données en temps réel, les systèmes de facturation électronique peuvent détecter rapidement les anomalies dans les transactions. Par exemple, des transactions répétées entre les mêmes parties à des montants inhabituels ou des écarts soudains dans les volumes de facturation peuvent être automatiquement signalés. Cette analyse proactive permet aux autorités fiscales de cibler plus efficacement les enquêtes et de réagir promptement en cas de suspicion de fraude.

L’usage d’algorithmes et de techniques d’intelligence artificielle ouvre également la voie à une surveillance accrue et à des investigations plus rapides. Les systèmes peuvent, par exemple, détecter des schémas de fraude potentiels, comme des séries de transactions fractionnées pour éviter le seuil de déclaration, ou encore des transactions avec des entreprises fictives.

En réduisant la fraude fiscale, l’État français économise des sommes considérables qui peuvent être réinvesties dans des projets d’intérêt public. En optimisant les ressources de l’administration fiscale, la facturation électronique permet une meilleure allocation des fonds publics, en réduisant les coûts de gestion et les dépenses liées à la lutte contre la fraude.

Moins de ressources sont nécessaires pour vérifier les informations comptables, car la plupart des transactions peuvent être automatiquement validées grâce à la facturation électronique. Le recours aux plateformes de dématérialisation allège aussi le volume de travail administratif et facilite l’archivage et la consultation des données pour les inspecteurs fiscaux. Cela permet donc de consacrer plus de ressources à des missions de contrôle et d’investigation ciblées.

La facturation électronique ne se contente pas de simplifier la gestion comptable des entreprises ; elle émerge comme un rempart essentiel contre la fraude fiscale. En garantissant une transparence accrue, en automatisant les processus et en facilitant la détection des irrégularités, elle offre une solution puissante pour réduire les pertes fiscales. En parallèle, cette réforme contribue à moderniser l’administration publique et à encourager une culture de conformité fiscale. La généralisation de la facturation électronique pourrait bien être le levier qui permettra de restaurer l’équité fiscale et d’assurer un financement optimal des services publics.

La France s’inscrit ainsi dans une dynamique mondiale où la numérisation des processus fiscaux devient un enjeu stratégique. Dans un monde où la technologie joue un rôle prépondérant dans la gestion des finances, la facturation électronique apparaît comme une avancée indispensable pour garantir un système fiscal plus juste et plus efficace.

Découvrez comment l’e-invoicing et le e-reporting, clés de la réforme de la facture électronique, transforment la gestion des factures en France.

Lire l'articleDécouvrez qui est concerné par la réforme de la facture électronique en France et les étapes clés à suivre pour vous adapter à l'e-invoicing.

Lire l'articleLa nouvelle annonce de la DGFiP nous apprend que les entreprises ne peuvent désormais plus se tourner vers le PPF pour émettre et recevoir des factures.

Lire l'articleLa facturation électronique révolutionne la gestion financière des entreprises. Explorez le processus pour mieux vous préparer à la future loi.

Lire l'articleDécouvrez les avantages de la facture électronique au format Factur-X et son impact sur les entreprises suite à la transition numérique initiée en France en 2018.

Lire l'articleOptimisez vos factures pour la réforme électronique et assurez leur conformité à la TVA. Découvrez les nouvelles mentions obligatoires à faire apparaître.

Lire l'article